音声読み上げ・

音声読み上げ・ Multilingual

Multilingual サイトマップ

サイトマップ 目的別検索

目的別検索 ごみの出しかた

ごみの出しかた 夜間・休日窓口

夜間・休日窓口 パスポート

パスポート 施設案内

施設案内 所沢図書館

所沢図書館 事業者のみなさんへ

事業者のみなさんへ 公共施設予約システム

公共施設予約システム 電子申請

電子申請 申請書ダウンロード

申請書ダウンロード個人市・県民税(住民税)における定額減税について

更新日:2024年6月18日

本ページは最新の情報が発表され次第、順次更新する予定です。

「デフレ完全脱却のための総合経済対策(令和5年11月2日閣議決定)」において、賃金上昇が物価高に追いついていない国民の負担を緩和するため等の一時的な措置として、令和6年分所得税及び令和6年度分個人住民税の減税が実施されることになりました。個人住民税では、令和6年度に限り(一部を除く。)所得割額から控除されます。

所得税の定額減税については、次のリンクから該当ページをご覧ください。

対象となる方

令和6年度(令和5年中の収入)の個人住民税に係る合計所得金額が1,805万円以下の納税者

注記:ただし、減税対象は住民税所得割額のため、次の方は除く。

- 住民税が非課税の方

- 均等割・森林環境税(国税)のみ課税される方

算出方法

- 納税義務者:1万円

- 控除対象配偶者又は扶養親族:1人につき1万円(国外居住者を除く)

例:納税義務者、控除対象配偶者、扶養親族が2人の場合

1万円(本人)+1万円×3人=4万円

なお、控除対象配偶者以外の同一生計配偶者(国外居住を除く。)分の定額減税については、令和7年度分の住民税所得割額から控除されます。

控除の順序

定額減税は、地方税法の規定による他の税額控除(住宅ローン控除、ふるさと納税等の寄付金控除、配当控除など)を控除した後の所得割から差し引かれます。

均等割(4,000円)及び森林環境税(1,000円)からは控除されません。

減税の実施方法

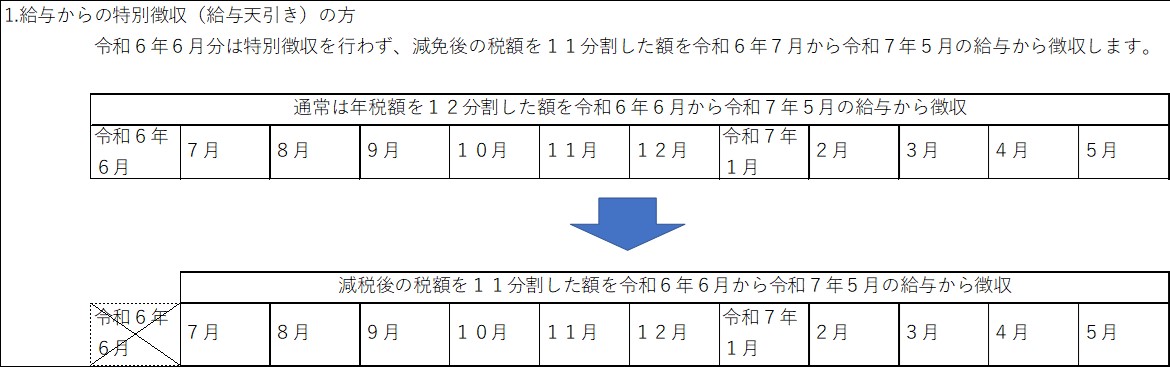

給与からの特別徴収(給与天引き)の例

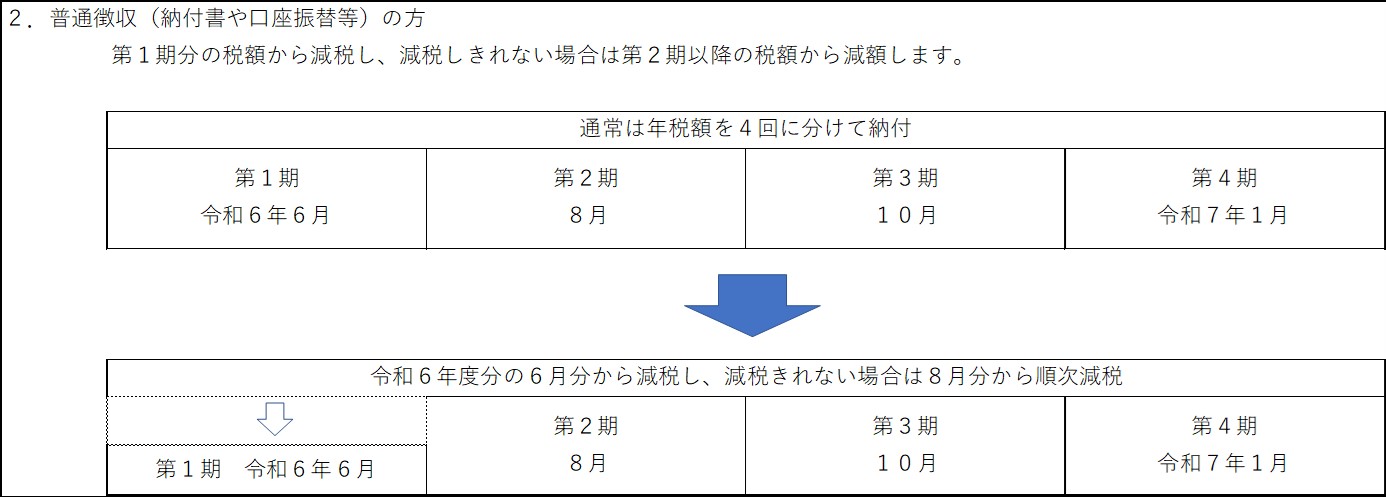

普通徴収(納付書や口座振替等)の例

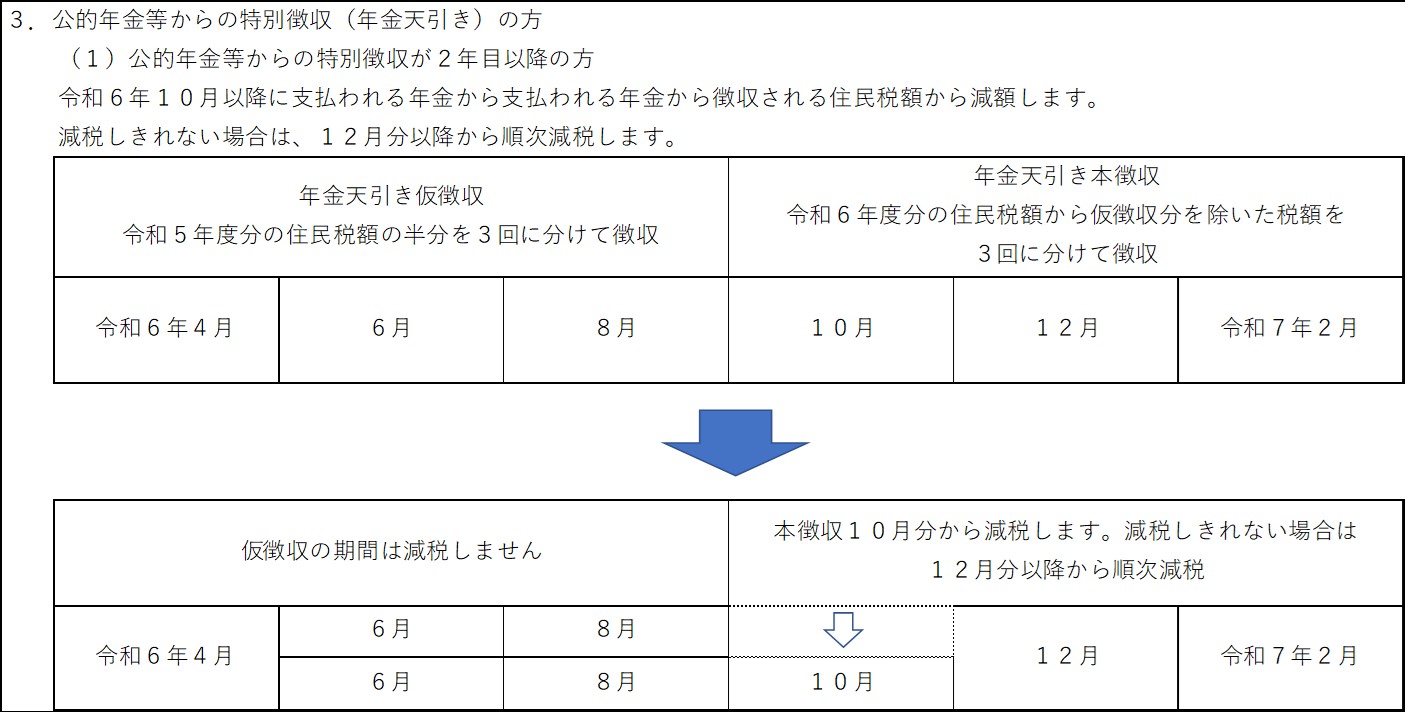

公的年金等からの特別徴収(年金天引き)の例(1)

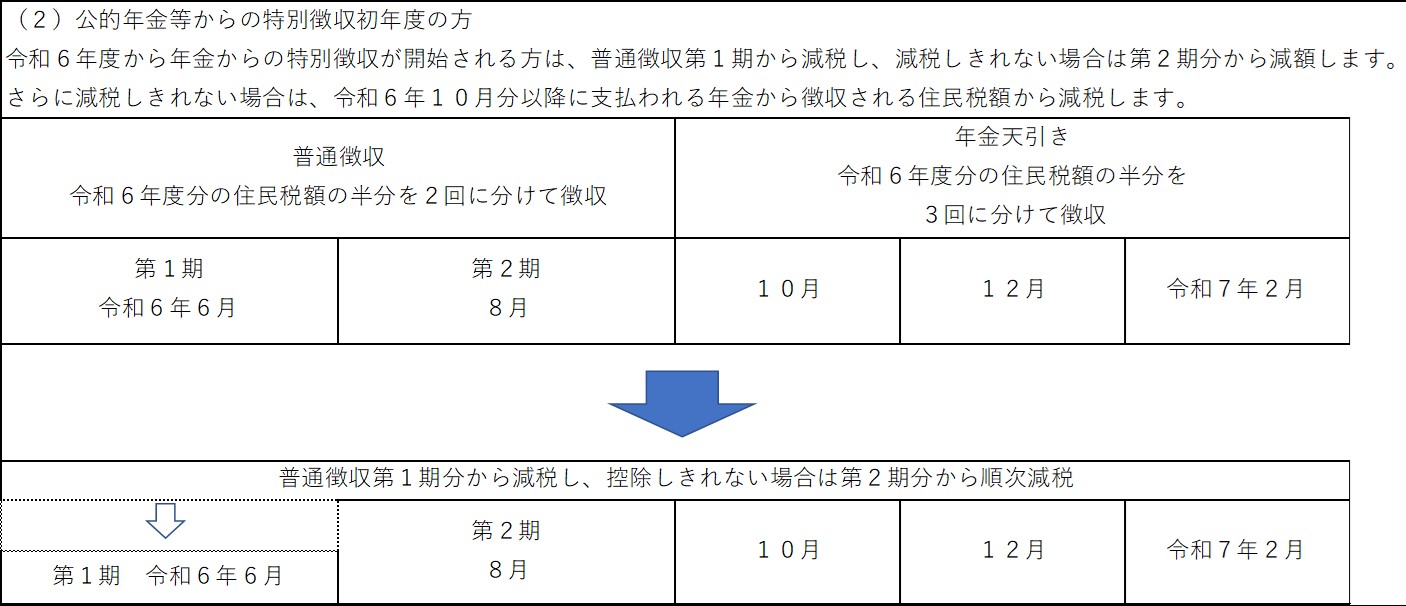

公的年金等からの特別徴収(年金天引き)の例(2)

納税通知書における定額減税の確認方法

定額減税額は市県民税課税所得証明書のほか、各納税通知書等において確認することができます。

![]() 普通徴収・年金特別徴収者の通知書確認方法(PDF:887KB)

普通徴収・年金特別徴収者の通知書確認方法(PDF:887KB)

【調整給付】定額減税しきれないと見込まれる所得水準の方への給付について

定額減税しきれないと見込まれる方への給付金(調整給付)については、次のリンクから該当ページをご覧ください。

定額減税しきれないと見込まれる方への給付金(内部リンク)

関連リンク

![]() (内閣官房)新たな経済に向けた給付金・定額減税一体措置(外部サイト)

(内閣官房)新たな経済に向けた給付金・定額減税一体措置(外部サイト)

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ

お問い合わせ

所沢市 財務部 市民税課

住所:〒359-8501 所沢市並木一丁目1番地の1 低層棟2階

電話:04-2998-9064

FAX:04-2998-9409